Eski bankacı ve Bankavitrini.com yazarı Erol Taşdelen, kamu bankaları Vakıfbank, Ziraat Bankası ve Halkbank’ın faiz oranlarında 200 baz puan indirim yaptıklarını açıklamalarına rağmen henüz faizlerin indirilmediğini belirtti.

Taşdelen şunları yazdı:

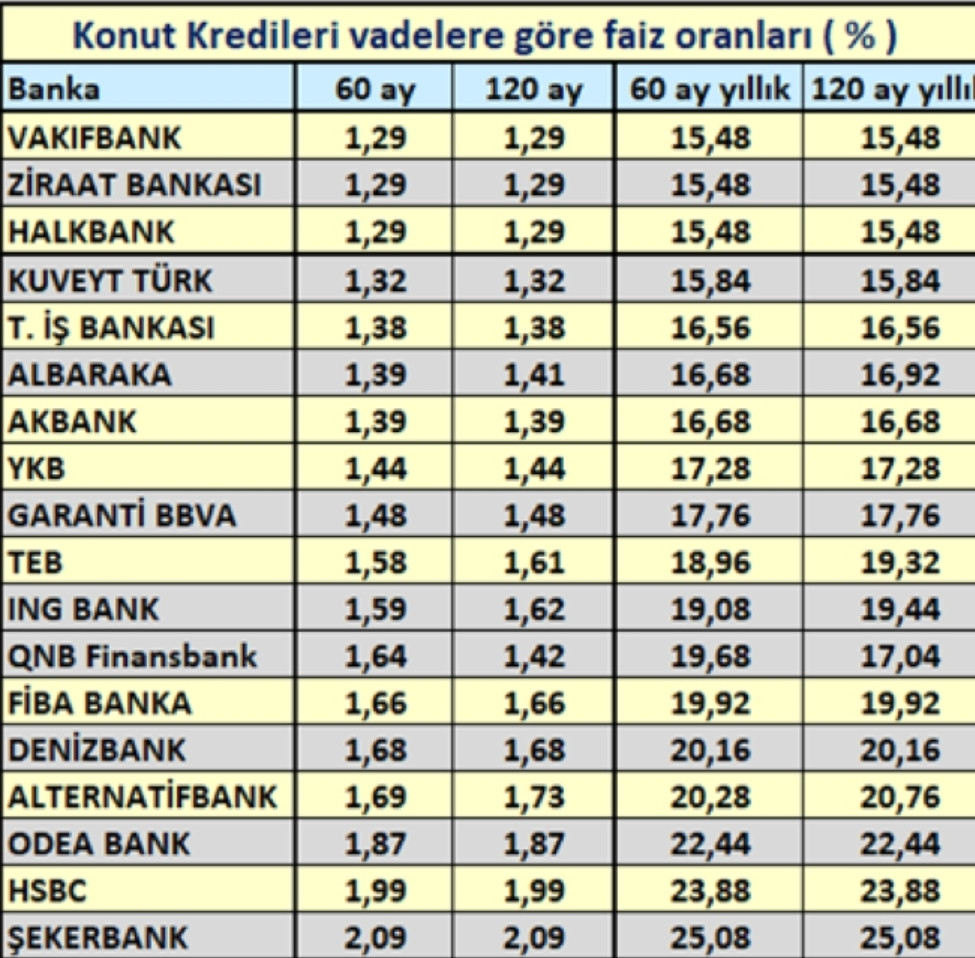

Kamu bankalarının konut kredisi faiz oranlarını yüzde 1,29‘a düşürdüğü görüldü. Bu orana rağmen 2020 yılındaki yüzde 0,64’lük konut kredi faiz oranlarının çok uzağında ama piyasanın da şu an için en uygun faiz oranı.

Faiz oranları sizi yanıltmasın! Oturup hesap kitap yapın derim. Akıllarda 2020 yılındaki yüzde 0,64 faiz oranları kaldı. Burada en önemli konu faiz oranları düşüp piyasa biraz hareketlenmeye başladığında özellikle müteahhitlerin fırsatçılık yapıp konut fiyatlarını artırmaları. O zaman daha yüksek kredi kullanacağınız için faiz avantajı da ortadan kalkıyor. Sürü psikolojisi ile hareket etmek her zaman size kazandırmıyor yani. Bu arada satılan konutların üçte ikisi 2. el notunu da düşelim.

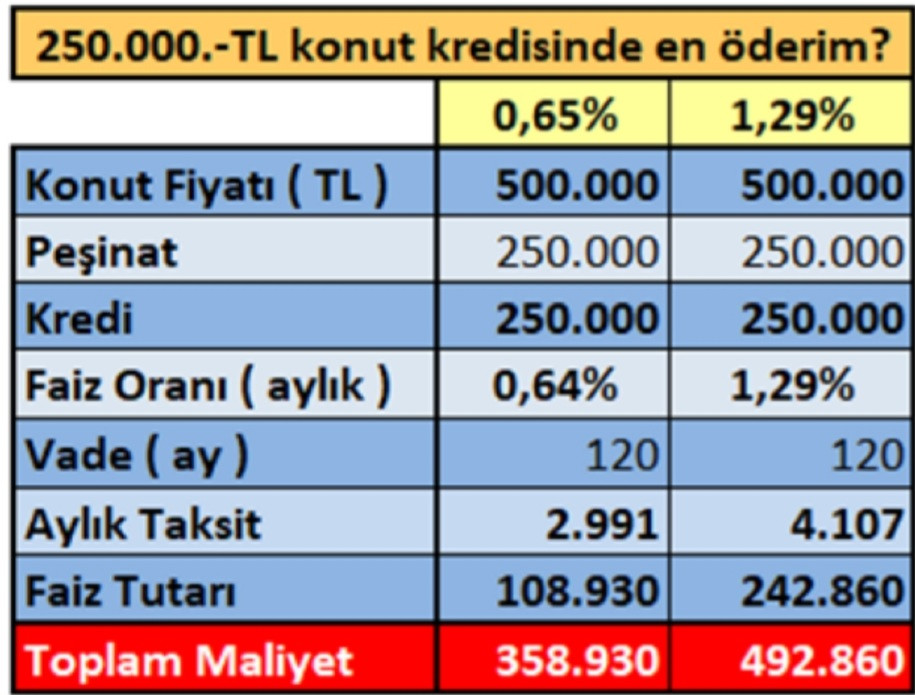

Örnek: 500.000 TL mütevazi bir ev alacaksınız. Hadi 250.000 TL de birikiminiz var. 250.000 TL 120 ay konut kredisi kullanacaksınız. Faizin etkisini göstermek için örnek hesap yapalım

Görüldüğü gibi 2020 yılında yüzde 0,64’den 250.000 TL konut kredisi kullanan biri 2.991 TL taksit ödüyor. Bugün kamu bankalarındaki yüzde 1,29 düştü denilen oranda aynı krediyi kullandığınızda 4.107 TL aylık taksit ödeyeceksiniz. Yüzde 0.64’den kullananlar 108.930.-TL’si faiz toplam 358.930 TL ödeme yapacakken; yüzde 1,29 ile konut kredisi kullananlar 242.860 TL faiz, toplamda 492.860 TL ödeme yapacaklar.

Peşin ödenecek 250.000 TL’yi de eklersek, aynı evi 2020 yılında alanların cebinden 608.930 TL çıkarken; şimdi 742.860 TL çıkacak. Yani 133.930 TL fazla ödeme yapacaklar.”

Konut kredisi kullanacak vatandaşlara önerimiz, bankaların kendi internet sitelerinde yayınladıkları faiz oranlarının şubelerden teyit edilmesi yönünde olacak. Zira bazı bankalar bu yayınladıkları faiz oranlarının altında oran beyan edebiliyor. Şubeler Aradaki fark aylık 0,01-0,04 arasında. Bazı bankalar bu duruma “internet sitemizde faiz oranları güncellenmemiş” açıklaması getiriyor. Çok dijital olduğunu iddia eden bankaların bu duruma düşmeleri trajikomik durum.

Ekspertiz değerinin ne kadarı kredilendiriliyor mutlaka öğrenin

Uygun faiz oranını yakalamanız yetmiyor, hemen sevinmeyin. Yasal olarak bankalar ekspertiz değerinin yüzde 90’ına kadar konut kredisi kullandırabilmelerine rağmen bu oranı aşağıya çekme hakları var. Bazı bankalar ekspertiz değerinin yüzde 50’sine kadar kredi kullandıracağını beyan ediyor. Bazı bankalar 500 bin ekspertiz değerine kadar yüzde 80’ine bunun üzerine yüzde 90’ına kadar kredi verebiliyor. En iyisi bunu kredi başvuru sırasında mutlaka sormak. Yoksa kullanmayacağınız kredi için boşu boşuna ekspertiz parası ödemiş olursunuz.

Konut kredilerinde DASK olmaz ise olmaz. Zira tapu daireleri DASK olmadan zaten işlem yapmıyor. Fiyatı da her yerde hemen hemen aynı tutuyor, bundan kaçış yok yani. Asıl üzerinde durulması gereken, DASK dışında diğer sigortalar. Bazı bankalar “sigortalı / sigortasız” seçeneği sunarak faiz oranlarında değişiklik yapabiliyor (örnek: Akbank). Sigortadan da kazandıkları için “sigortalı” seçenekte daha düşük konut kredi faiz oranı sunabiliyorlar. Bazı bankalar sigorta konusunda katı davranıyor, sigortayı mutlaka kendileri yapmak istiyor. (Bu konuda ciddi cezalar yemelerine rağmen bazı bankalar bu huydan vazgeçmedi ). Bu konudaki şikayetleri 2019 sonunda kurulan SEDDK – Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu’na bildirebilirsiniz. Artık sigorta şikayetleri sahipsiz değil.

Bazı bankalar yüksek prim tutan hayat sigortası yerine daha düşük primli ferdi kaza sigortasını kabul ediyor. Sağlığınıza güveniyorsanız, yaşınız da genç ise bu seçenek iyi bir alternatif. Ama sigorta süresinde kaza dışında vefat eder veya iş göremez şekilde sakatlanırsanız mirasçılardan pek hayır dua beklememeyi de dikkate alın. Zira bu tür sigortalar vefat halinde krediyi kapatıp kalan parayı mirasçılara veriyor. Karar size kalmış. İçlerinde bir kamu bankasının da olduğu bir grup banka ise konut kredilerini sigortada fırsata çevirmiş durumda. “Konut paket” diye müşteriye 4-5 sigorta dayatıyor. İçinde neler yok ki: Hayat sigortası, ferdi kaza sigortası, işsizlik sigortası, eşya sigortası, DASK… Yok yok yani. Krediyi erken kapama gibi bir durumunuz var ise sigorta primlerini sigorta süresinde, örneğin 60 ay peşin ödemeniz size zarar ettirebilir. Yıllık ödeme en uygun seçenek olabilir. Zira, vadesinden önce kredinizi kapadığınızda ödediğiniz primden elinize iade bir şey kalmayacaktır. Bazı bankalar otomatik iptal yerine “Beyan etmediniz” diye bu sigortaları vade sonuna kadar sürdürebiliyor. Bu konuda kontrol sizde olsun.

Ekspertiz ücretinde soygun dönemi bitti

Bankalar müşterilerinden konut kredilerinde yaptırdıkları ekspertiz hizmetinde keyfi ücretler talep edebiliyordu. 2020 yılında yapılan değişiklik ile bunun önü kesildi ve SKP Lisanslı ekspertizlere ödenecek tutar kadar ücret alınacak dendi. Bankaların bu işlemden kar edememesi nedeni ile yoğun baskısı konusu banka bu hizmetin yüzde 15 fazlasını alabilir diye 2021’de değişikliğe gidildi. Bu durumda bile geçmiş yılardaki afaki istenen ücretlerin altında ödeme talep edilecek bilginiz olsun.

Çoğu banka bu duruma dikkat ediyor ama yine de aklınızda olsun. Tapu harcı fazla ödememek için tapuda alım / satım değeri düşük gösterilmesi alışkanlığı var. Tapuda gösterilen değer kullandığınız kredinin altında olması halinde ileride Maliye ile sorun yaşar ek vergi cezası ödemek zorunda kalabilirsiniz. Zira devlet haklı olarak “Sen 300 bin TL kredi kullanmış, en kötü ihtimalle evi bu fiyata almışsın ama tapuda 250 bin TL göstermişsin. Tapu harcını 50 bin TL az ödemişsin, öde bakayım” diyebiliyor.

Bazı bankalar ekspertiz değeri düşük çıktığında aradaki farkı tüketici kredisi olarak kullandırmayı önerebiliyor. Konut kredileri KKDF, BSMV gibi vergilerden muaf iken tüketici kredilerinde hem bu vergiler var hem de faiz oranları daha yüksek. Hesabınızı ona göre yapın."

YORUMLAR